要約

投資家がAIに混乱している局面ほど誤価格が生まれ、一度当てれば非対称に勝てる。未来予測ではなく、不確実性に強い企業(顧客執着・高速改善・自己破壊)を選ぶ。長期の株価は1株当たりの自由に使える現金に連動し、顧客の信頼が複利で効く企業は収益が費用を上回りやすい。さらに「コストコ型」の価値還元にAIとデータ循環が加わると差が雪だるま式に拡大し、わずかな優位が決定的な堀になる。

投資家がAIで混乱しているほど、こちらに有利だ。混乱は誤価格を生み、誤価格は非対称な機会を生む。私は混乱のピークでAMDを4.2ドル、テスラを13ドル、パランティアを7ドルで買った。正しく当てるのは一度でいい。必要な考え方を話す。

未来は予測できない。だから不確実性をうまく扱える会社に賭ける。そういう会社は、最終顧客に異常に執着し、競合より速く改善を回し、自分で自分を壊すこともいとわない。

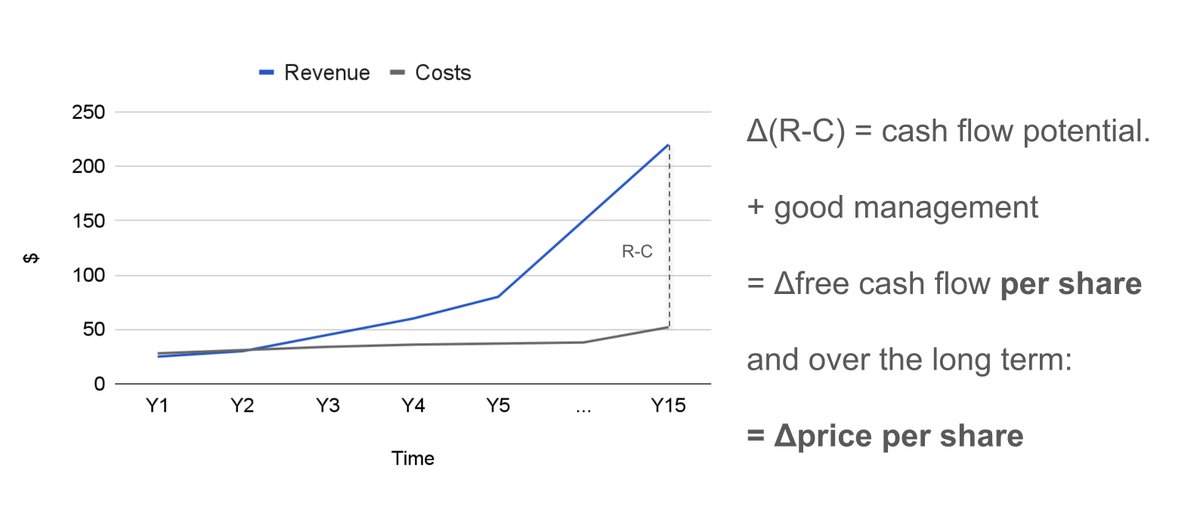

この性質は、長期では売上が費用よりずっと速く伸びる形になりやすい。理由は「好意(信頼)」が複利で積み上がるからだ。やがて重力のように働き、顧客は他社に行く発想すらなくなる。売上が費用を上回り、その差が自由に使える現金になる。株価は長期では1株当たりの自由に使える現金に連動する。

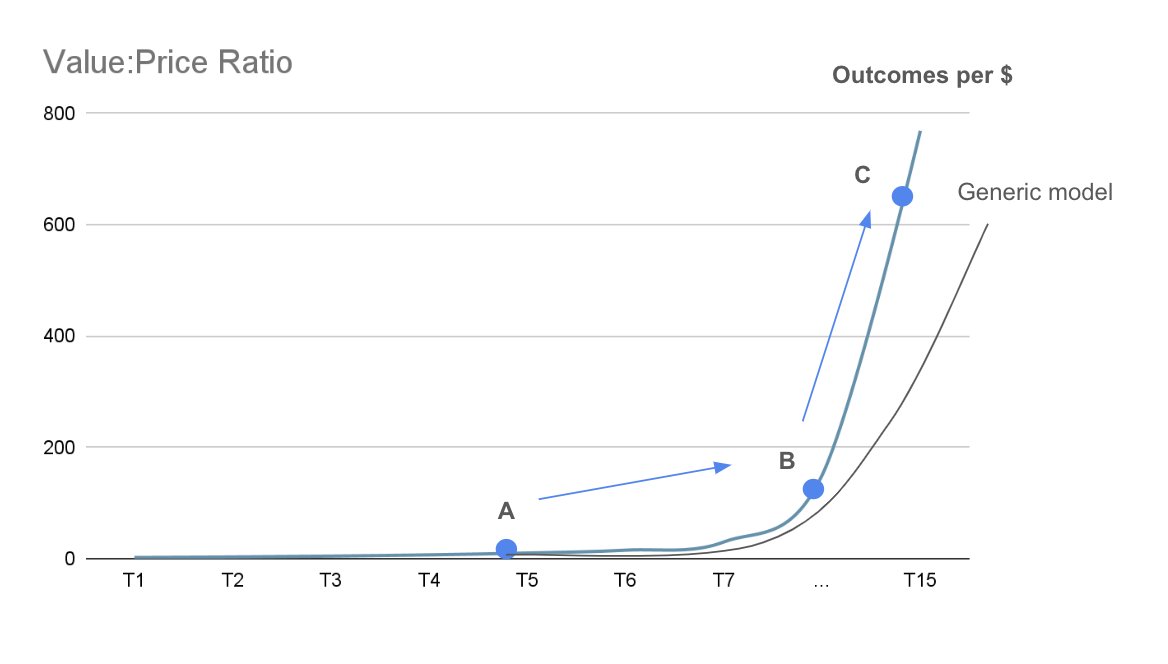

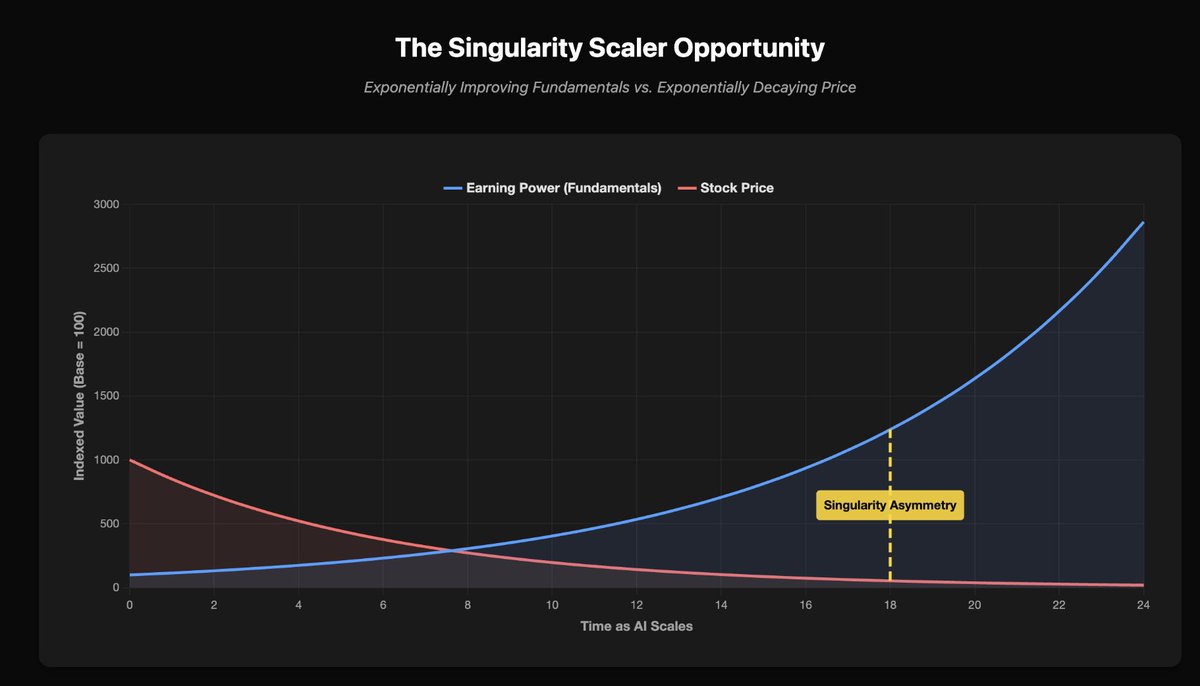

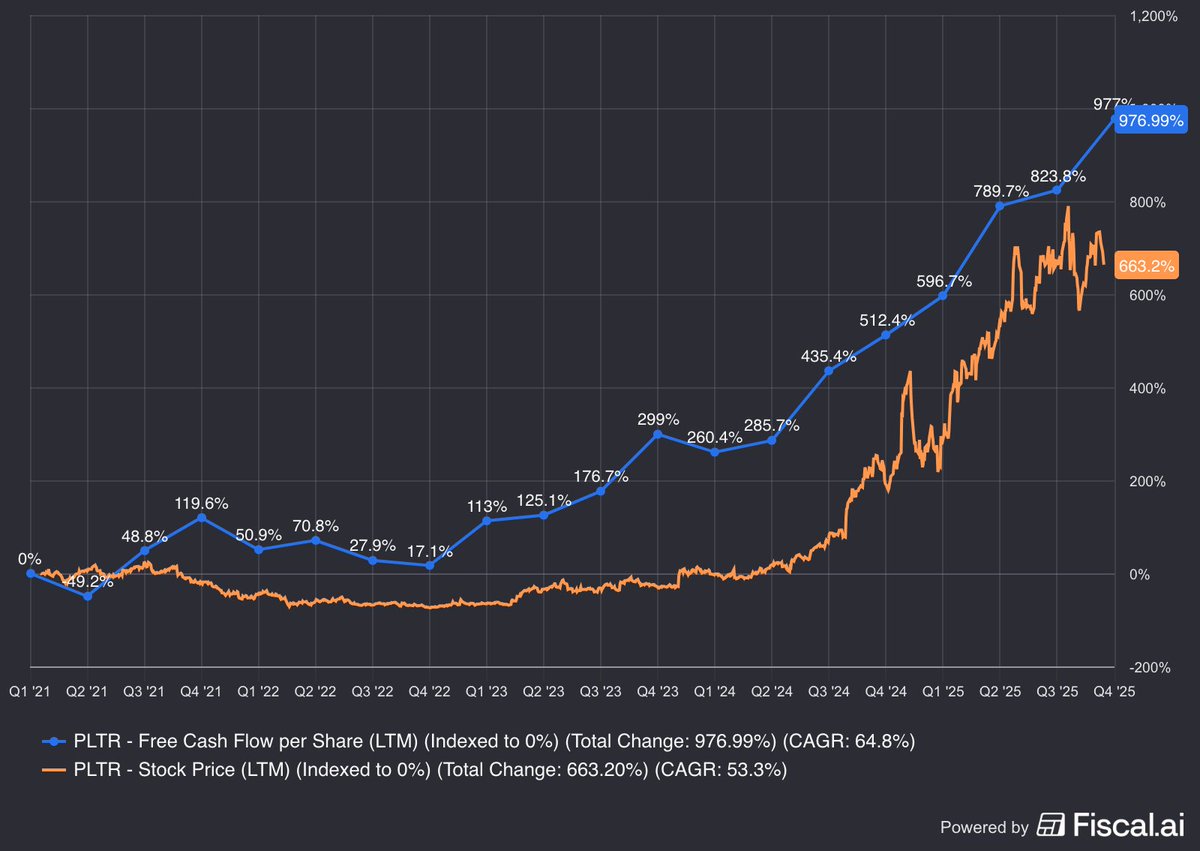

市場がどれだけ狂っても、1株が生む自由に使える現金が増えるなら、長期では株価は上がる。1株当たりの自由に使える現金が指数関数的に伸びれば、株価もそうなる。パランティアが例だ。

技術企業の細かな値付け議論は負けゲームだ。本当の安全域は、市場の想定をはるかに超えて1株当たりの自由に使える現金を伸ばせると信じる会社を買うこと。パランティアは7ドルで「割高なコンサル」と思われたが、私は混乱に踏み込んだ。こうして大勝する。

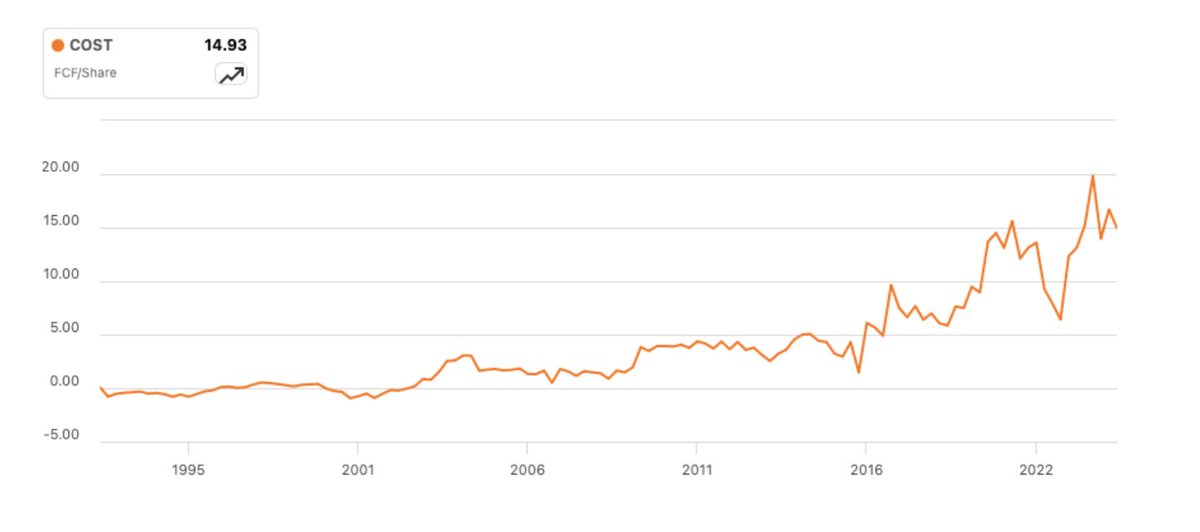

では、どの会社が1株当たりの自由に使える現金を指数関数的に伸ばしそうか。それは運用の設計図を深く理解することだ。他社が真似できない形で価値を生む仕組み。そこで「コストコのアルゴリズム」だ。社員が毎日、顧客が払う1ドル当たりの価値を最大化する。信頼が複利で増え、資金が集まり、さらに効率化して実質価格を下げる。これは「規模の利益を顧客と分け合う」と呼ばれる。

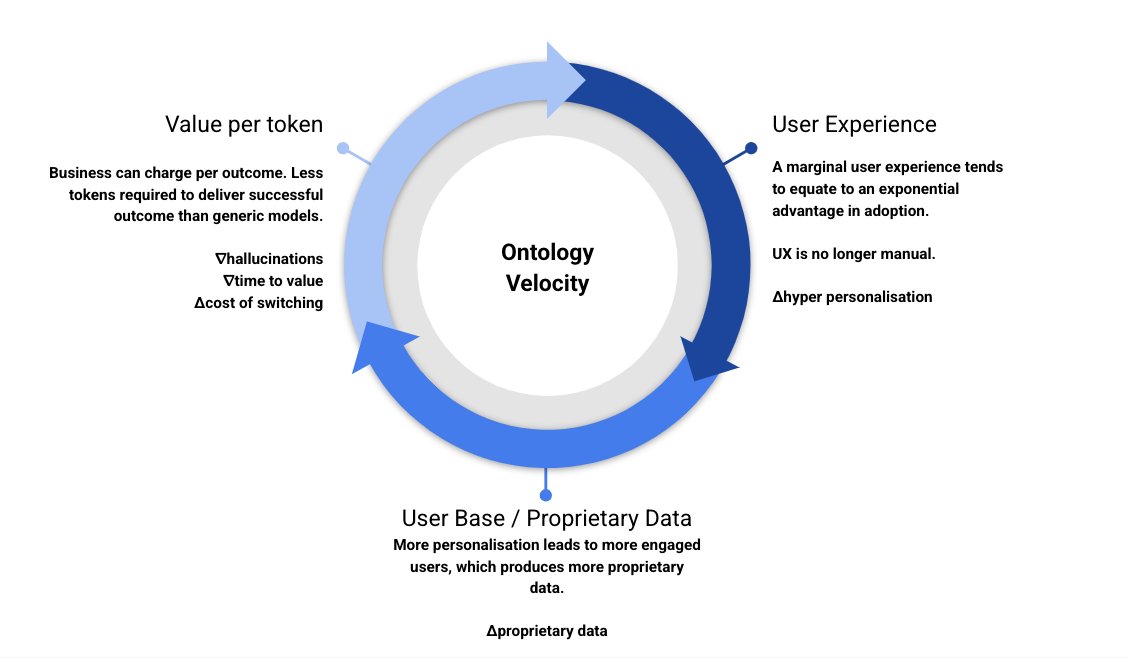

コストコのアルゴリズムは機能するが、速度の上限がある。AIがその上限を外す。現代版はネットワーク効果を解放し、巨大で熱量の高い利用者基盤を素早く作る。すると競合が再現できない規模の行動データにアクセスでき、そのデータで他社には作れないAIを学習させられる。

この世界でAIを受け入れないのは選択肢ではない。勝つ唯一の道は、同じ計算量あたりでより大きな価値を届けること。AIが賢くなるほど、独自データ1単位あたりの価値は指数関数的に上がる。価値が上がると利用が非線形に増え、さらに独自データが戻ってくる。結果として「概念の更新速度」が生まれ、0.1%でも速ければ勝つ。

少しでも良い体験は、より多くのデータを呼び、より良いモデルを作り、さらに価値を上げる。差は複利で広がり、越えられない溝になる。市場が混乱しているのはここだ。汎用AIは便利だが、すべてのソフト会社を同じように破壊すると市場は思い込む。多くは死ぬが、「概念の更新速度」を達成した会社は栄える。顧客は結局、同じお金でより良い結果を出す方に流れる。

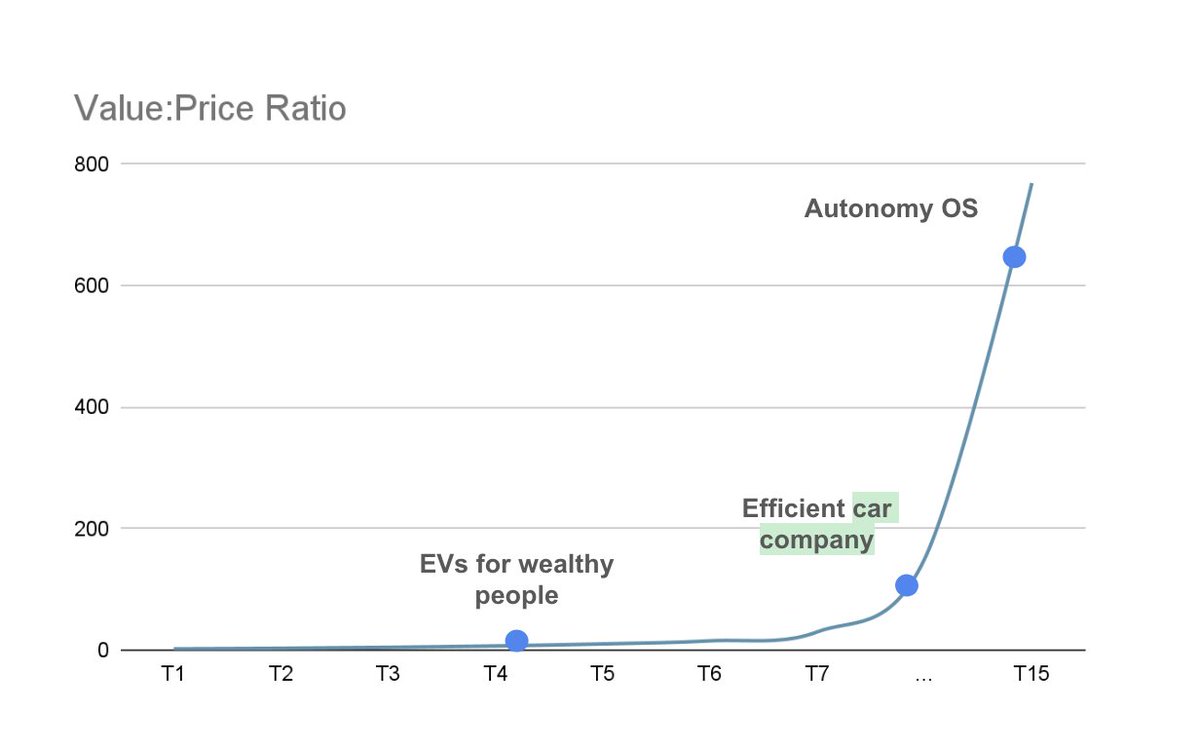

バフェットの言う「堀」は今は明白だが、それは市場が理解に追いついたからだ。現代の堀は訓練されていない目には見えにくい。現代版コストコの多くは最初、おもちゃに見える。テスラも当初は富裕層向けの小さな電気自動車屋に見えたが、価値/価格への執着で高効率な電気自動車の量産機になった。走行データを集め、将来は自動運転の基盤になり得る。堀を見抜く目安がある。

目安は「難しいことをして大量の利用者を得る→利用者がデータを生む→データで汎用AIを置き去りにする」。難しさは部品数で測れる。体験設計、規制、製造、流通、信頼など、箱が多いほど堀が深い。カテゴリ内で誰よりも独自データを集めたか。AI学習に使っているか。汎用モデルより体感で優れているか。究極の試金石は熱狂的な利用者集団だ。

これらを満たす会社は「特異点スケーラー」になる。AIが進むほど、ほぼ追加費用ゼロで指数関数的に強くなり、1株当たりの自由に使える現金の成長が加速する。これが次の10年で富を生む考え方「特異点の非対称性」だ。偽の物語が広がる速度も前例がなく、市場がAIで会社が死んだと断言する瞬間に、その会社が概念の更新速度を達成していることがある。稼ぐ力は指数関数的に上がるのに株価は指数関数的に下がる。そのギャップが機会だ。株が90%下がれば、同じ金額で10倍の株数が買える。混乱が大きいほど贈り物は大きい。これは助言ではなく教育目的だ。

Key Takeaways

混乱期の誤価格に踏み込むべき

AIの理解が追いつかない局面は誤価格が起きやすい。正しく見抜ければ、一度の成功で大きな非対称リターンになり得る。

候補企業を「顧客執着・改善速度・自己破壊」の3点で点検する

未来予測より不確実性耐性で選ぶべき

顧客への執着・改善速度・自己破壊の3点を満たす企業は、長期で売上が費用を上回りやすく、現金創出力が伸びる。

顧客に価値を返す循環(効率化→実質値下げ/価値増)を図解する

株価は長期で1株の現金力に寄る

市場が荒れても、1株当たりの自由に使える現金が増える企業は長期で報われる、という軸で判断する。

独自データの源泉と量、競合が再現できない理由を洗い出す

価値還元の循環が信頼を複利化する

顧客に価値を返すほど信頼が増え、資金が集まり、効率化でさらに価格を下げられる循環が強い堀になる。

AI学習に独自データを実際に使っている証拠(機能改善)を確認する

独自データ×AIで差は複利で広がる

利用が増えるほど独自データが増え、学習で体験が改善し、さらに利用が増える。わずかな優位でも時間とともに越えられない差になる。

熱狂的な利用者がいるかを口コミ・継続利用・紹介行動で検証する

難しい仕組みほど堀が深くなる

体験設計・規制・製造・流通・信頼など部品数が多いほど模倣が難しい。熱狂的な利用者がいるかが最終確認になる。

背景・コンテキスト

AIは汎用モデルの普及で「全部同じように置き換わる」という物語が広がりやすい。一方で実際の勝敗は、独自データと改善循環の有無で大きく分かれる。

技術企業は短期の評価額議論が過熱しやすく、物語が株価を振り回す。だからこそ、長期で現金を生む力が増える運用の仕組みを見抜く重要性が増す。

ネットワーク効果とAI学習が噛み合うと、改善が改善を呼ぶ自己強化ループになる。市場が悲観で投げ売る場面ほど、長期の差が大きい可能性がある。

実践するなら

- ▸候補企業を「顧客執着・改善速度・自己破壊」の3点で点検する

- ▸顧客に価値を返す循環(効率化→実質値下げ/価値増)を図解する

- ▸独自データの源泉と量、競合が再現できない理由を洗い出す

- ▸AI学習に独自データを実際に使っている証拠(機能改善)を確認する

- ▸熱狂的な利用者がいるかを口コミ・継続利用・紹介行動で検証する