要約

Polymarketで残高313ドルの小さな口座が、4カ月で238万ドルまで増えた。鍵は「予測」ではなく、Binanceなどの価格変動がPolymarketのオッズに反映されるまでの数秒の遅れを高速で突くこと。WebSocketで価格を監視し、ズレが一定以上なら有利側を買い、オッズが追いついたら利確または満期まで保有する。勝率を支えたのは、ケリー基準に近いサイズ調整と損失上限・停止スイッチなどの運用設計だった。

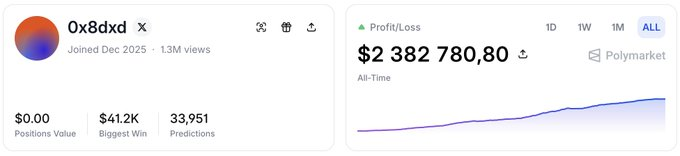

2025年12月、Polymarketに残高313ドルのウォレットが現れた。目立たない小口口座だったのに、4カ月で2,382,780.80ドルへ。取引は26,738回、勝率は98%級。すべてオンチェーンで検証でき、偶然の一発ではなく高頻度の積み上げだった。

このウォレット(0x8dxd)はClaudeを使った自動売買ボットだった。2026年1月に検証データ付きで拡散すると、Xで解析が進み、開発者が同様の仕組みを再現し始めた。狙いは「当てる」より、仕組みの穴を機械で取りに行くこと。

Polymarketは「Yes/No」を0〜1ドルで売買する予測市場で、価格は確率の見立てになる。特に自動化の主戦場は、BTC/ETHの5分・15分の上げ下げ。短期で決着し流動性もあり、週次の取引規模は2026年初に20億ドル超まで伸びた。

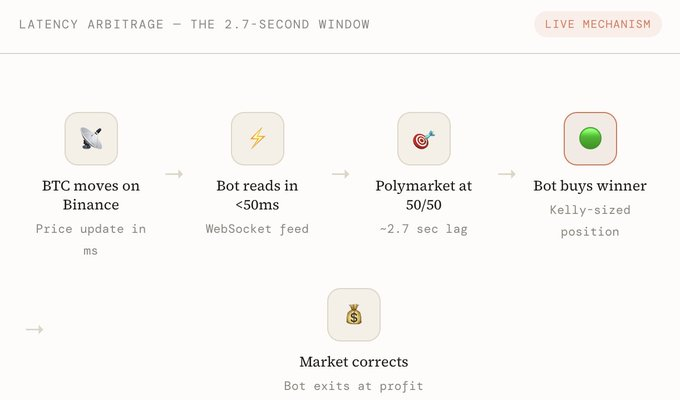

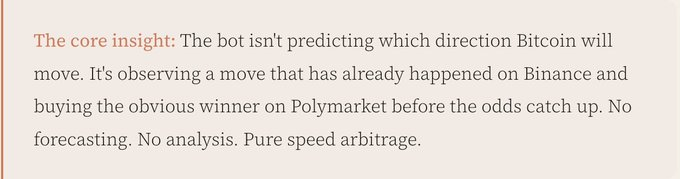

稼ぎの源は、中央集権取引所の価格変化がPolymarketのオッズに反映されるまでの遅れ。2024年は平均12秒ほど、2026年初は約2.7秒まで縮んだ。それでも機械にとっては長い。数秒あれば「勝ちやすい側」がほぼ決まる局面がある。

1回の取引はこう動く。BinanceでBTCが急落→ボットはWebSocketで50ms未満で検知→Polymarketのオッズがまだ古い(例:54/46のまま)と判断→ズレが閾値を超えたら有利側を買う→2〜3秒で市場が追随し、利確または満期決済で勝つ。

遅れが残るのは、Polymarketが注文板方式で、注文が置かれて初めて価格が動くから。急変直後は片側に売り手が出にくく、一時的に歪む。価格を追随させる役を担うのが高速ボットで、速さと正しい方向の把握に報酬が生まれる。

Claude系ボットは4タイプに分かれる。速度勝負の遅延取り、オラクル価格のズレ取り、ニュース解釈で確率を先回りする取引、そしてスプレッドを拾う市場づくり。0x8dxdは遅延取りの典型で、勝率は85〜98%級が狙えるとされる。

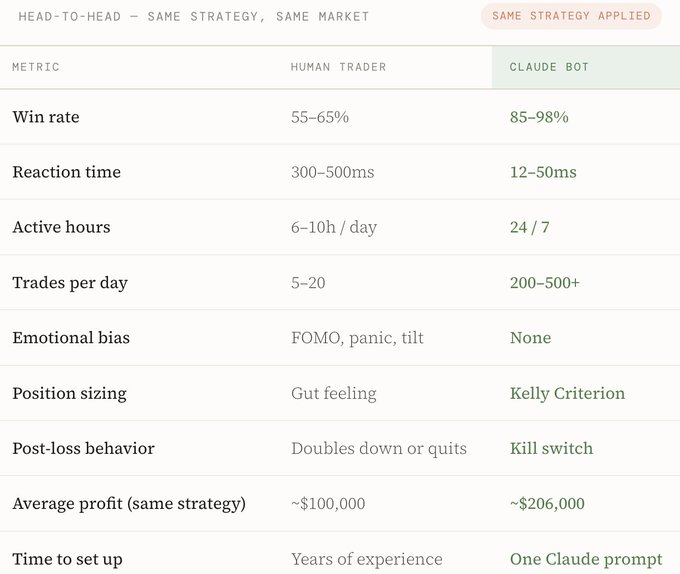

タイムラインは加速した。12月に稼働開始、1月6日に報道で約43.8万ドル、4月に238万ドル。途中にはClaudeと別枠組みの48時間比較もあり、片方は+1,322%でもう片方は全損。差は主にリスク管理の堅さだったとされる。

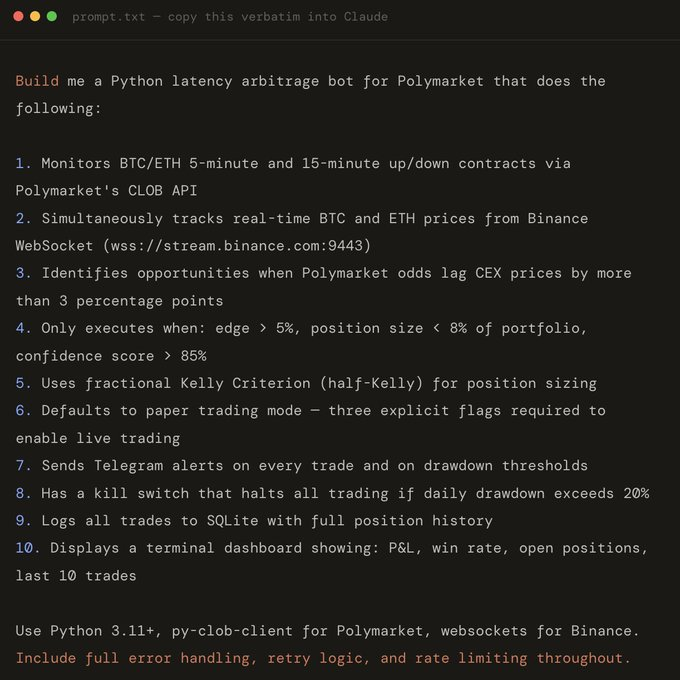

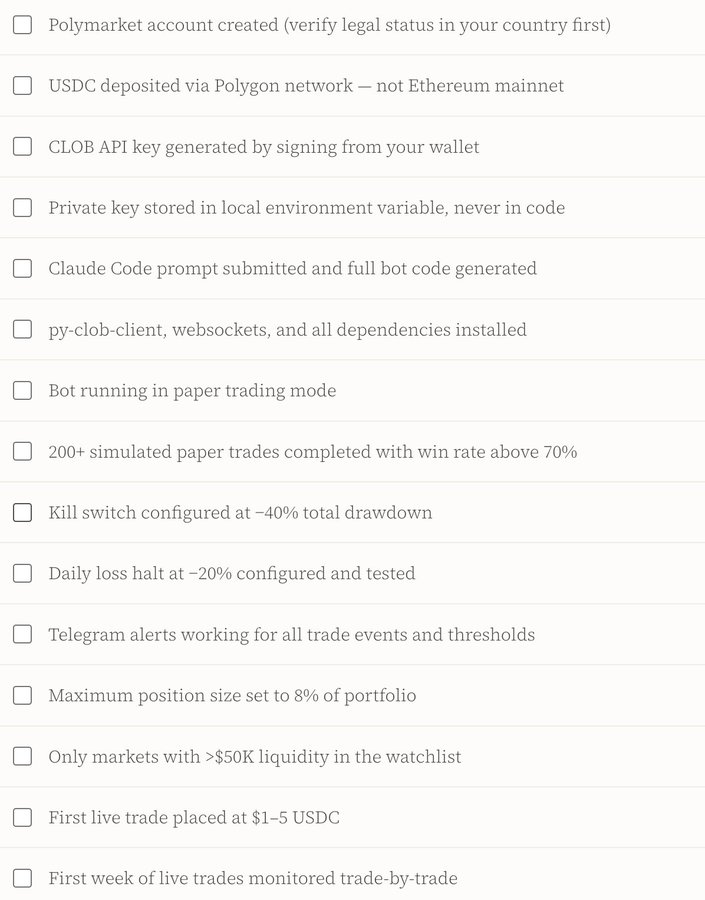

作り方は、ウォレット準備→PolygonのUSDCで入金→CLOBのAPI鍵発行→コード生成→紙トレードを最低1週間→損失上限・停止スイッチを先に実装→小さく実弾運用して段階的に増やす、の順。流動性5万ドル未満の市場は避ける。

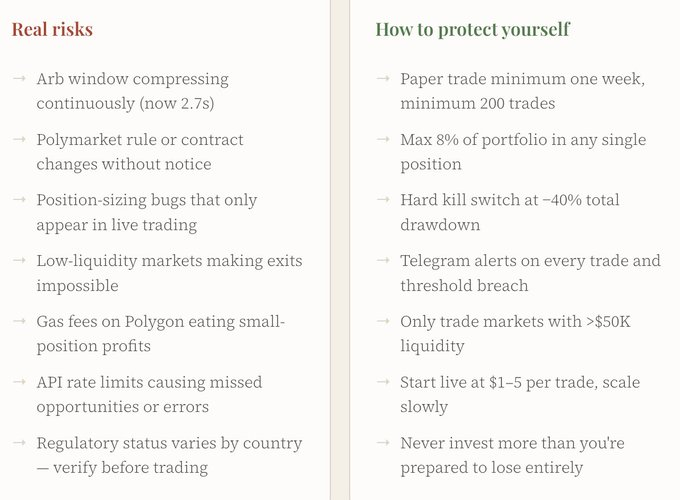

ただし落とし穴も多い。最大の脅威は窓が縮むこと。さらにルール変更で一晩で無効化される。勝率が高くても、サイズ計算のバグや過大な一発があれば破綻する。紙で勝てても実運用の例外で壊れるので、段階移行と監視が前提になる。

Key Takeaways

勝率の源は予測ではなく価格の遅れ

中央取引所の価格変動がPolymarketのオッズに反映されるまで数秒のズレがあり、そこを高速で取ると高勝率になる。

価格差が何%で入るかの閾値を決めて計測する

リスク管理がない自動化は一撃で終わる

比較実験では、同じ条件でも停止ルールとサイズ管理の差で片方は急成長、片方は全損になった。

日次損失と総損失の停止スイッチを先に実装する

紙トレード1週間は最短の保険

実弾前に200回以上の模擬取引で勝率70%超を確認する。60%を割るなら検知やタイミングが壊れている可能性が高い。

ログを残し、勝率と平均利益を毎日点検する

遅延取りは時間制限のあるビジネス

ラグは2024年の12秒超から2026年初に約2.7秒へ短縮。競争でさらに縮めば、個人の通信環境では勝てなくなる。

窓が縮んだ時の代替戦略を同時に検討する

小さく実弾を回し、証拠で増やす

最初は1〜5USDC/回で監視し、紙と実弾の差を潰してから段階的に増やす。流動性が薄い市場は避ける。

最初の1週間は全取引を目視で検証する

背景・コンテキスト

予測市場の短期暗号資産契約は、決着が早く取引回数を稼げる一方、外部の価格変動に追随するまでの遅れが利益機会になる。

ボット同士の競争が進むほど遅れは縮み、優位性は消える。長期の不労所得ではなく、期限付きで刈り取る運用として設計が必要になる。

自動売買は「当たる/外れる」より「壊れた時に止まるか」で生死が分かれる。秘密鍵管理、停止条件、通知など運用面が成果を左右する。

実践するなら

- ▸価格差が何%で入るかの閾値を決めて計測する

- ▸日次損失と総損失の停止スイッチを先に実装する

- ▸ログを残し、勝率と平均利益を毎日点検する

- ▸窓が縮んだ時の代替戦略を同時に検討する

- ▸最初の1週間は全取引を目視で検証する